“复杂的兴趣是世界的第八个奇迹。了解它的人,赚钱;没有人付款。”

据说阿尔伯特·爱因斯坦这样说。许多报价归因于他实际上并没有说的话,这可能是其中之一。我个人看不到那个想象骑着光束来弄清楚相对论诗意关于复合兴趣的人的人。

但是,即使爱因斯坦确实没有说复合兴趣是世界的第八个奇迹,但这仍然是一个好重点。复杂的兴趣是很棒。这是一个有力的概念 - 可以加强或削弱您的财务状况的概念。了解它的人将有一种工具来提高他的净资产;那个不会经历生活的人薪水的心态。

我七岁的儿子最近开设了一个储蓄帐户,它为我提供了向他解释复杂兴趣的机会。进展不顺利。这是如此简单的财务概念之一,您将其视为理所当然。因此,当您被迫向孩子解释它时,您意识到自己对此没有那么多的掌握。爱因斯坦还说:“如果您不能向六岁的孩子解释一下,那您就不会自己理解。”再说一次,即使他没有这么说,这也是一个很好的观点。

如果您的父亲从未坐下来谈论复杂的兴趣,那您就很幸运;磨练了我对GUS的解释后,我现在将其传递给您。

什么是复合兴趣?

要了解复杂的兴趣,首先了解简单的兴趣是有用的。

简单的利息是根据本金或原始金额计算的。真的很容易弄清楚。

假设您以10,000美元的价格以5%的简单利率获得贷款。贷款的持续时间为四年。

为了计算贷款中会累积的利息,您将使用以下公式:

本金X利率x贷款期限

插入我们的数字,这将是:

$ 10,000 x .05 x 4 = $ 2,000

因此,10,000美元的贷款将花费您2,000美元的简单利息。

汽车贷款,房屋抵押贷款和学生贷款使用简单的兴趣。您从家人或朋友那里获得的贷款可能会使用简单的利息(如果他们完全收取利息)。

现在您了解了简单的兴趣,我们可以转向复杂的兴趣。

复合利息是根据本金数量计算的,这是关键 - 也是基于以前时期的累积利息。这是有利益的利益。

这是复合兴趣公式的样子:

p(1 + r/n)(nt)- p

[p = principal;r =百分比的年度利率;n =一年复合期的数量;t =投资或借钱的年数]

是的,它看起来令人困惑,但是让我们从简单的兴趣示例中插入我们的数字,以查看如果利息更加复杂,我们将支付的费用。

因此,我们得到了10,000美元的贷款每年在5%。贷款的持续时间为4年。我们要支付什么利息?让我们看一下数学的进步:

$ 10,000(1+.05/1)(1×4)- $ 10,000→

$ 10,000(1+.05/1)(4)- $ 10,000→

$ 10,000(1.21550625) - $ 10,000→

$ 12,155.0625 - $ 10,000 =$ 2,155.06

因此,在每年复杂的四年贷款中,我们要支付2,155.06美元的复利利息。这比以简单的利息发放的贷款多了155.06美元。计算本金上已经产生的利息的利息确实可以加起来。并加起来快速地正如我们在下面的一个示例中看到的。

如果您不想自己做数学,那么有很多复合兴趣计算器在线的。

信用卡计算复合利息的余额。信用卡公司没有每月复合每月复合。信用卡的高利率加上他们的每月复合,这就是为什么几乎每个个人理财大师都说“不要在信用卡上持有余额!”您最终为该延长的信用付出了很多钱。例如,以20%的利率携带的10,000美元的信用卡余额(复利每月)将导致一年内的总复合利息为2,193.91美元,约为每月183美元。想象一下,每月额外的$ 183可以做什么。

不过,复杂的兴趣可以对您有利。重要时刻。当您将资金浸入储蓄帐户中时,银行通常每天都会按照您保留的钱支付复利利息。当然,您所获得的利率非常糟糕 - 根据银行的不同,在0.03%和1%之间 - 但是当您每天以这种速度复合并将这笔钱保存在那里时,事情可能会加起来。

如果您投资指数基金,您可以通过将收益重新投资到购买更多指数基金来利用复合利息的能力,这将使您获得更多的收入,然后再投资,等等。

复合期对收入有很大影响

查看复合兴趣公式,您可能会注意到,复合期的频率可能会对您的收入或您必须支付的利息支付多少影响。更加复杂的时期,所产生的兴趣就越多。与仅每月复合的银行相比,您将从每天复合的银行获得更多利息;与每年复合的贷款相比,您将支付更多每月复合贷款的利息。

因此,在查看储蓄帐户或贷款的利率时,请确保注意将利息的频率更加复杂。

时间是你的朋友

复杂的真正魔力在很长一段时间内展现出来。让您的钱坐在帐户中并复合本身的时间越长,您赚的钱就越多。

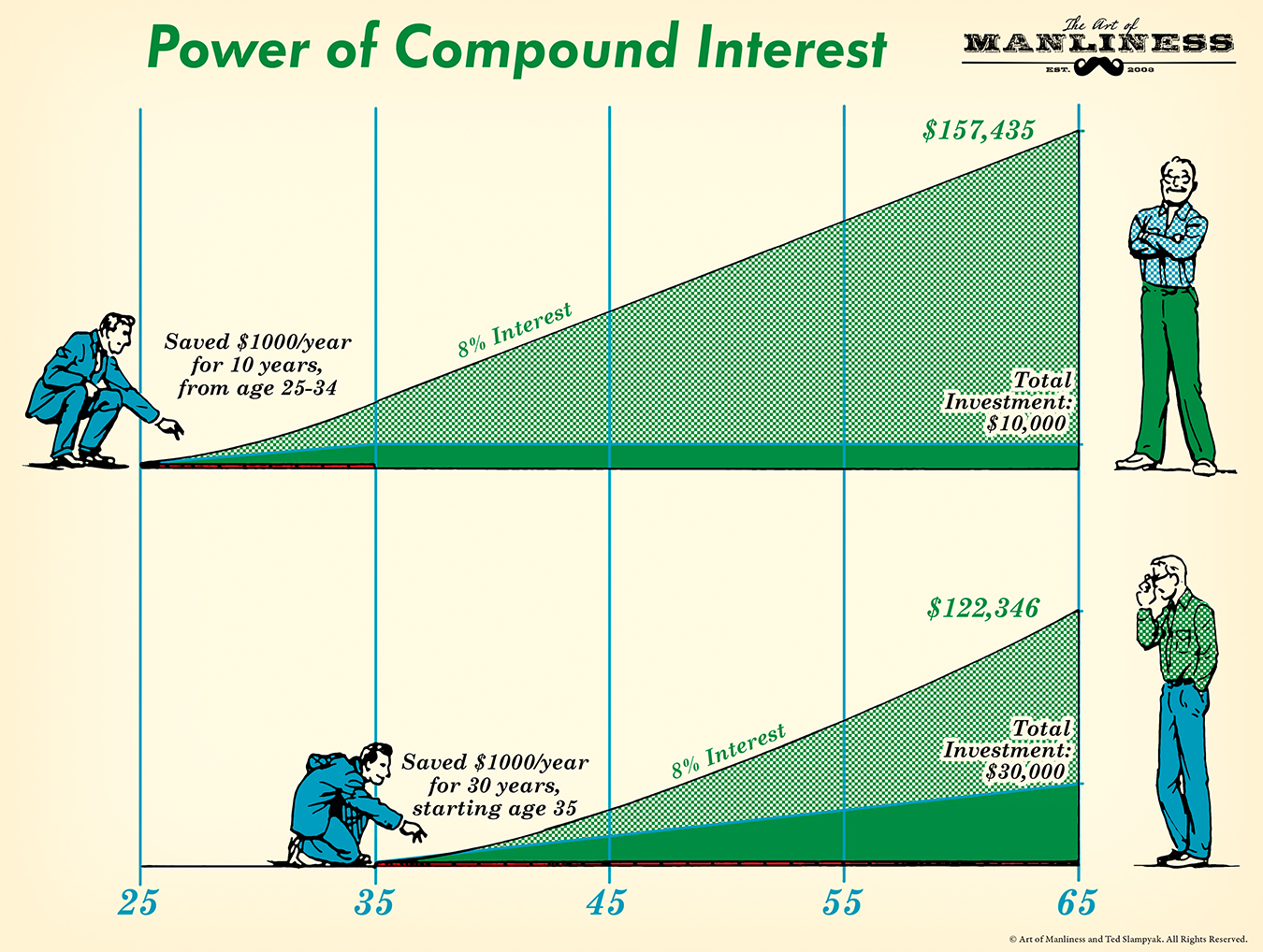

这是我一直试图向儿子提出的重要一点。个人理财专家的这个例子是有助于翻转灯泡的东西贝丝·科布林纳(Beth Kobliner):

If you were to save $1,000 a year from age 25 to 34 in a retirement account earning 8% a year, and never invest a penny more, your $10,000 investment would grow to $157,435 by age 65. But if you don’t start saving until you’re 35 years old and then invest $1,000 a year for the next 30 years (that’s a total investment of $30,000), you’ll have only $122,346 by age 65. The bottom line: Start early, so your money has enough time to pile up.

了解这一概念有助于将GUS变成一个紧密的Scrooge McDuck。“伙计,想象自从我从七岁开始就可以赚多少钱!”在每个月初,他喜欢检查自己的储蓄帐户,以了解他所赚取的兴趣如何逐渐增加,这要归功于复杂的兴趣。

利用复合兴趣的力量来获得优势

了解复杂的兴趣确实可以帮助您取得个人财务状况。知道信用卡公司每月以您的余额加剧利息,应该充当尽快偿还信用卡债务的动力。知道您可以从金钱中赚钱,应该充当尽可能多的面团袜子的动力,并且尽可能多地触摸它。

关键是今天开始。如果您有信用卡债务,请立即开始还清,以便复杂的利息不会吞噬您。如果您没有储蓄或退休帐户,今天就开始一个,这样您就可以利用这个世界第八个奇迹的力量。

现在,我们对复杂兴趣有了基本的了解,我们可以开始探索APR和APY之类的事物。我们将在以后的文章中这样做。